증여받은 아파트, 시가 대신 공시가로 신고 땐 탈루

10년 내 추가 증여받은 후 합산 누락해 신고하면 안돼

임대보증금·금융채무 등 부모가 대신 갚아도 탈루

국세청은 지난 2일 증여주택의 ‘취득’부터 ‘증여’ 및 ‘그 이후’까지 증여 전후 과정을 분석해 세금을 변칙 탈루한 혐의자 1822명을 세무검증 대상자로 선정해 사례들을 발표했다. 국세청이 주택증여 관련해 탈루로 판단한 사례는 다음과 같다.

◇재차증여 합산누락 등 불성실 신고=주택 증여세 신고 시 10년 내 다른 증여재산에 대한 재차증여 합산을 누락하고 증여재산공제를 중복 신고한 경우다.

△사례:자녀가 아버지로부터 비상장법인 발행주식 00주를 증여받고 증여재산공제를 적용해 증여세를 신고·납부한 이후 어머니로부터 고가 아파트를 증여받고 증여세 신고를 하면서 아버지로부터 받은 재산가액을 합산하지 않고, 증여재산공제를 중복 적용받아 증여세를 과소 신고한 혐의다.

◇아파트 증여재산가액 과소·무신고=아파트 등을 증여받고 경제적 실질가치가 반영된 ‘시가’로 신고해야 하나, 공시가격으로 과소신고하거나 무신고한 경우다.

△사례:자녀가 어머니로부터 고가 아파트를 증여받고 재산가액을 공시가격으로 평가해 증여세를 신고·납부했으나 증여재산은 시가 평가가 원칙으로, 증여일 전 6개월부터 후 3개월까지 동일단지 유사재산의 매매사례가액이 존재해 해당 매매사례가액을 적용해 증여재산을 재평가한 결과 증여세를 과소 신고한 혐의다.

◇주택 증여자의 주택 취득자금 출처 부족=주택 증여자와 그 배우자가 증여주택을 매매 등으로 당초 취득할 때의 자금출처가 불분명한 경우다.

△사례:사회초년생의 자녀가 대형마트 2곳을 운영하는 아버지로부터 주택 및 아파트 분양권을 증여받았으나, 아버지는 매출 누락, 가공경비 계상 등 부당한 방법으로 법인자금을 유출해 당해 주택 및 분양권을 편법 취득한 혐의다.

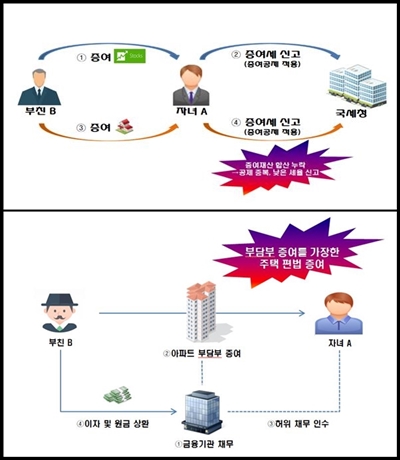

◇주택 수증 이후 채무면제 등으로 편법 증여=부담부 증여로 취득한 주택의 고액 임대보증금 등을 자력 없이 상환하고 자가 거주하거나, 주택 부담부 증여 신고 후 금융채무를 부모가 대리 상환하거나 부모로부터 채무를 면제받은 편법증여한 경우다.

△사례:대학생인 자녀가 부동산 임대업자인 아버지로부터 수도권 소재 아파트(시가○○억원)를 증여받고 증여세, 취득세 등 ○억원을 납부했으나, 자녀는 고액의 주택 유지비용 및 관련 세금을 납부할 만한 자금원천이 확인되지 않아 아버지로부터 관련 비용을 편법 증여받은 혐의다.

국세청은 “채무를 활용한 부담부 주택 증여에 대해서는 채무의 자력 상환 여부를 끝까지 추적 관리하겠다”며 “성실신고가 최선의 절세이므로 납세자 여러분의 성실한 납세의무 이행을 당부드린다”고 덧붙였다.