건정연, ‘지표로 보는 건설시장과 이슈’ 발간

올 상반기 건설수주 등 건설업 선행지표가 양호한 흐름을 보여 하반기 건설투자 등 동행지표가 강한 회복세를 보일 수 있다는 전망이 나왔다.

전문건설시장은 상반기에 이어 하반기에도 계약액이 증가하겠지만 종합건설에 비해 증가폭이 낮을 것으로 예상됐다.

대한건설정책연구원(원장 유병권)은 건설 및 전문건설, 주택 등 분야의 동향과 전망을 정리한 ‘지표로 보는 건설시장과 이슈’를 29일 발간했다.

보고서는 건설업 및 주택시장의 상반기 동향과 하반기 전망, 건설자재 수급 문제 등에 대한 이슈진단을 담았다.

보고서에 따르면 상반기 건설수주, 건축허가면적, 분양물량 등 건설 선행지표는 호조세를 이어갔다. 반면 동행지표인 건설투자는 1분기 –2.4%(전년동기비)를 기록했고 건설기성 역시 4월까지 부진했다.

하반기엔 동행지표를 중심으로 뚜렷한 회복세가 있을 것으로 전망했다. 건축 인허가·착공 물량 증가, 정부 주도 공급물량 확대 등의 영향으로 주거용 건물 부문 회복세가 가시화되고, 비주거용 건물 부문은 공장, 창고 등 공업용의 호조세가 이어지고 있다는 점을 근거로 들었다.

토목 부문은 정부 SOC예산 증액의 영향으로 증가세가 지속되겠지만 지난해에 비해 둔화될 것으로 내다봤다.

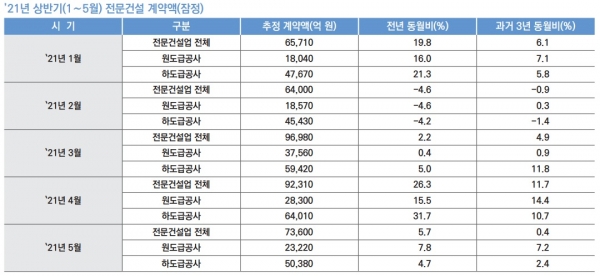

전문건설시장도 상반기에 회복세를 보이긴 했지만 종합건설에 비해 증가폭은 적었다. 전문건설의 상반기 계약액은 원도급 7%, 하도급 15%가 늘어 전체적으로 12% 증가했다. 39%를 기록한 전체 건설수주(종합건설) 증가폭의 1/3 수준이었다.

보고서는 전문건설 계약액의 소폭 증가세는 하반기에도 이어질 것으로 전망했다. 하지만 전문 원도급 시장의 경쟁 심화, 생산요소 가격 상승 및 수급 곤란 등 이슈는 업황에 부정적 영향을 미칠 것으로 봤다.

한편 건설자재 가격 상승과 관련해, 철강재 가격 급등세는 진정되겠지만 비금속광물(목재, 시멘트, 레미콘) 등 오름세 조짐이 있다고 지적했다. 자재가격 급등이 가격협상력 열위에 있는 중소 건설업체에 상대적으로 더 큰 타격을 주기 때문에 물가변동에 따른 계약금액 에스컬레이션(escalation) 제도의 유연한 적용이 필요하다고 밝혔다.