금감원이 조언하는 절세 ‘금융꿀팁’

수령 기간이 10년보다 짧으면

세율이 높은 기타소득세 부과

수령액이 연 1200만원 넘으면

종합소득세 적용 대상 해당

# A씨(만 55세 이상)는 퇴직 후 국민연금을 받기 전까지 5년간 연금저축에서 연 1500만원의 연금을 받아 생활비에 보태고, 연금저축 적립금을 '퇴직금을 받은 IRP(개인형 퇴직연금)'로 이체할까 고민하고 있다.

이와 관련해 금융감독원은 “연금수령 기간은 ‘10년 이상’으로, 수령액은 ‘연 1200만원 이내’로 조정하라”고 조언했다. 또 “연금저축에서 자금을 먼저 받는 경우 연금저축 계좌를 퇴직연금 계좌로 이체하지 않고 따로 관리하는 게 유리하다”고 했다.

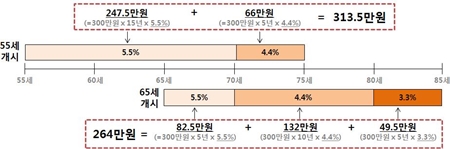

최근 금감원이 배포한 ‘금융꿀팁’에 따르면 연금저축의 수령 기간이 10년보다 짧으면 연금소득세(3.3∼5.5%)가 아닌, 세율이 더 높은 기타소득세(16.5%)가 부과될 수 있다.

연금저축의 수령액이 연간 1200만원을 초과하면 종합소득세(6.6∼44.0%)가 적용된다. 연금저축과 퇴직금을 받은 IRP를 이체·통합한 경우 먼저 퇴직소득을 모두 인출한 후 연금저축의 자금 인출이 가능하다.

이에 따라 연금저축과 IRP는 10년 이상 분할 수령하고, 연간 총 연금수령액을 1200만원 이내로 조정하는 게 일반적으로 세제 혜택을 더 받을 수 있는 방법이라는 것이다.

또 연말정산 세액공제 혜택을 받고 싶어서 연금저축이나 IRP에 가입하는 20∼30대도 늘고 있지만, 이 역시 신중할 필요가 있다는 설명이다. 연금저축과 IRP는 55세 이후까지 유지해야 실질적인 혜택이 있기 때문이다.

결혼이나 주택구매 등을 계획하고 자금을 마련하는 중인 사회초년생은 당장의 연말정산 세액공제 혜택을 받으려는 것보다는 중·장기적으로 자금이 필요한 시점을 잘 고려할 필요가 있다.

금감원은 “55세 이후까지 운용할 수 있는 노후대비 자금은 연금저축과 IRP에 넣고, 중·단기 자금은 ISA(개인종합자산관리계좌)에 납입한 뒤 필요하다면 ISA 만기 시 연금저축에 납입해 세액공제를 받는 게 유리하다”고 안내했다.

만기(3년 이상)가 짧은 ISA는 수익(200만원 한도)에 대해 비과세를 적용하고, 총급여 5000만원 이하인 경우 비과세(400만원 한도) 혜택이 늘어나는 장점이 있다.