작년에 은행 담보대출 평균 3.54%… 사채는 8.35%

중소 건설업체의 자금조달 금리는 정책자금이 3.04%로 가장 낮은 것으로 나타났다. 그 다음은 은행의 담보대출과 신용보증서 담보대출, 신용대출, 비은행금융기관의 신용대출, 담보대출 순으로 조사됐다. 사채는 8.35%로 정책자금의 두배가 넘었다.

IBK기업은행 경제연구소가 23일 발표한 ‘2018년 중소기업 금융실태조사’ 보고서에 이같이 나타났다. 보고서는 상시근로자 5인 이상 중소업체들을 대상으로 자금 공급자가 아닌 수요자의 관점에서 중소기업의 자금조달과 운영 현황 등 전반적인 금융활동을 파악했다.

보고서에 따르면 2017년말 기준 외부차입금을 보유하고 있는 건설중소기업은 전체의 55.9%로 집계됐다. 외부자금조달 사정은 원활이 23.3%, 곤란이 11.8%로 나타났다.

외부자금조달처는 은행이 62.4%으로 가장 많았고, 정책자금 12.7%, 비은행 금융기관 10.0%, 사채 6.5%, 기타 8.4%였다.

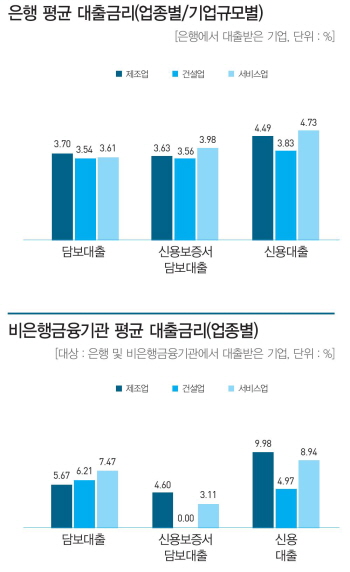

은행 평균 대출금리는 담보대출이 3.54%, 신용보증서 담보대출이 3.56%, 신용대출이 3.83% 순으로 나타났다. 비은행금융기관은 신용대출이 4.97%로 가장 낮았고 담보대출이 6.21%로 높았으며, 신용보증서대출은 없었다.

건설업체가 신규대출을 이용한 은행은 시중은행이 68.7%, 지방은행 21.9%, 특수은행 12.7% 순으로 높았다. 이 가운데 건설업은 제조업(12.3%)이나 서비스업(15.6%)에 비해 지방은행 이용률이 상대적으로 높았다.

하지만 주거래은행은 시중은행 43.1%, 특수은행 39.2%, 지방은행 9.9%, 신용협동기금 7.5%로 대출은행 비중과 차이가 있었다. 거래기간은 평균 10.5년으로 나타났다.

신규대출 자금의 사용처(복수응답)는 구매대금 지급(68.5%)와 인건비(44.5%)가 주를 이뤘고, 설비투자 15.3%, 대출상환 7.9%, 임차료 지급 8.0% 순이었다.

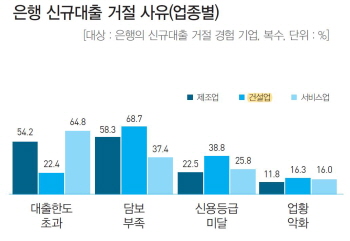

신규대출 거절은 15.9% 업체가 당해봤고, 거절당한 사유(복수응답)는 담보부족이 68.7%로 가장 높았으며 이어 신용등급 미달 38.8%, 대출한도 초과 22.4%, 업황악화 16.3% 순이었다. 타업종에 비해 담보부족이나 신용등급 미달이 상대적으로 높았다.

정책자금은 중소기업진흥공단대출 44.7%, 신용보증서담보대출 31.2%, 재정기금대출 12.1%, 소상공인시장진흥공단대출 12.1% 순이었다. 평균금리는 3.04%였다.

비은행기관 차입은 보험사 35.8%, 저축은행 29.8%, 새마을금고 및 협동조합 23.2%, 카드사 등 6.5% 순이었다.

사채는 2.1% 업체가 이용하고 있는 가운데 친인척과 지인이 대부분(100.0%)이었고 미등록 대부업체(12.2%)도 있었으며, 금리는 평균 8.35%로 나타났다. 2016년 평균 13.92%에 비해서는 크게 내렸다.

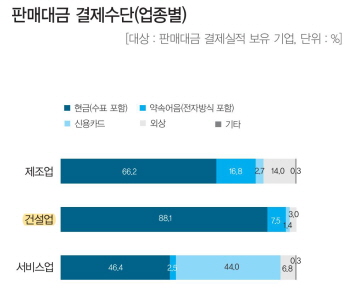

판매대금 결제는 88.1%가 현금, 약속어음 7.5%, 기타 3.0%, 신용카드 1.4% 순이었으며, 타업종(전체평균 56.0%)에 비해 현금결제 비중이 높았다.

약속어음은 은행할인(42.2%)과 만기까지 소지(42.8%)가 비슷했으며, 지급수단 활용 12.4%, 비은행금융기관 할인 1.4%, 사채 할인 1.2%로 나타났다.

구매대금 결제는 현금 91.5%, 기타 3.9%, 어음 3.2%, 신용카드 1.3% 순이었고 현금 비중이 타업종(전체평균 76.4%) 대비 상대적으로 높았다.

기술금융 이용업체는 1.7%(중소기업 전체는 2.6%)였고, 신규차입 금액 중 기술금융 평균 비중은 15.5%였다. 기술금융 관련 주요 개선사항으로 ‘장기대출 중심의 자금지원’(48.0%, 복수응답)을 꼽았고 이어 △대출심사 과정에서 기술평가 비중 확대 45.3% △기술금융 한도 확대 34.1% △금리조건 개선 17.9% 순으로 지적했다.

자사의 매각을 고려하고 있다는 건설기업은 경영성과 악화(77.2%)를 가장 큰 이유로 꼽았고 이어 매각이익 실현(38.6%), 후계자가 없어서(22.8%) 순으로 답했다.