☞ 연간 연금수령액을 1200만원 이하로 관리해야 세제상 유리

본인이 납입한 퇴직연금 및 연금저축에서 세액공제를 받은 금액과 그 운용수익 등을 재원으로 받는 연금소득에 대해서는 다른 소득과 합산해 과세되는 종합과세(6.6~49.5%) 또는 연금소득에 대해서만 별도의 세율로 과세되는 분리과세를 선택할 수 있다.

다만, 분리과세 세율은 연간 연금수령액 규모에 따라 달라지는데, 연간 연금수령액이 1200만원을 초과하면 연금수령액 전액(1200만원 초과액이 아님)에 대해 16.5%, 1200만원 이하이면 3.3~5.5%로 1200만원 이하일 때 보다 낮은 세율로 과세된다.

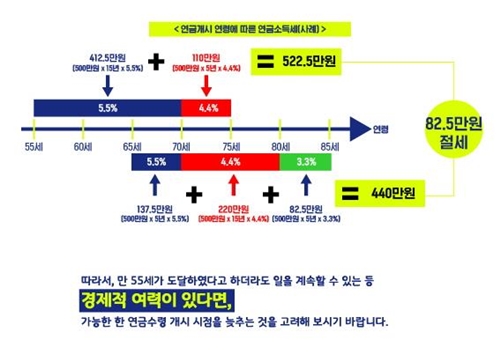

☞ 55세 이후에도 소득 여력이 있다면 연금수령 개시 시점을 늦춰야

소득세법상 연금소득세는 연금수령 시 가입자의 나이가 많을수록 세율이 낮아지도록 돼 있다. 연금수령 시 나이가 55세 이상 70세 미만이면 5.5%, 70세 이상 80세 미만이면 4.4%, 80세 이상이면 3.3%의 연금소득세가 부과된다.

예를 들어 매년 500만원씩 20년간 연금을 수령한다면, 연금개시 연령이 55세인 경우 연금소득세는 522만5000원이지만, 65세인 경우에는 연금소득세가 440만원으로 산출돼 연금수령 개시 시점을 늦추는 것만으로도 82만5000원을 절세할 수 있다.

김원진 기자

wjk@kosca.or.kr