[건설산업 리포트] ● 한화투자증권

GS건설 검단 붕괴사고로 전반적으로 투자심리 위축은 불가피

신사업 모멘텀이 있거나 실적호조 업체 중심 선별적 대응 필요

한화투자증권은 2분기 실적 발표에서는 인천 검단 붕괴사고에 대한 이야기가 빠질 수 없을 것으로 내다봤다. 현재 거론되고 있는 여러 불확실성과 우려에 대한 GS건설 측의 설명뿐만 아니라 현 사태에 대한 다른 건설사들의 코멘트에도 귀 기울일 필요가 있겠다는 설명이다. 건설업 투자심리가 전반적으로 위축될 수 있는 만큼 확실히 좋은 것에 대한 확인이 무엇보다 중요하다는 것이다.

한화투자증권에 따르면 2023년 5월 국내 건설 수주액은 전년동기 대비 9.8% 감소한 18조5000억원을 기록했다. 누계로는 16.5% 감소다. 공공부문 및 민간 토목에서 수주 증가가 나타났으나 민간 건축 수주 위축으로 전체 수주는 감소를 지속했다. 주택 인허가, 건축 허가면적 등 선행지표의 감소 추세를 감안 시 향후 수주는 부진한 흐름을 이어갈 전망이다.

올해 전국 아파트 분양 계획은 지난 6월16일 기준 31만1000세대에서 7월11일 기준 31만 세대로 소폭 줄었다. 상반기 기준 공급 물량은 7만5000세대로 전년 동기 16만9000세대 대비 56% 감소했다. 다만 7월 들어 분양 공급이 재개되는 분위기다. 이달 들어 열흘 동안 약 1만7000세대의 공급이 이뤄졌는데 이는 올해 월별 공급 실적 중 최대 물량이다.

5월 미분양은 전월 대비 2500세대 감소한 6만8865세대를 기록했다. 3월 이후 세달 연속 감소다. 수도권에서 810세대, 지방에서 1690세대 감소했다. 5월 준공 후 미분양은 전월대비 176세대 늘어났으며, 작년 11월 이후 꾸준히 증가를 이어오고 있다.

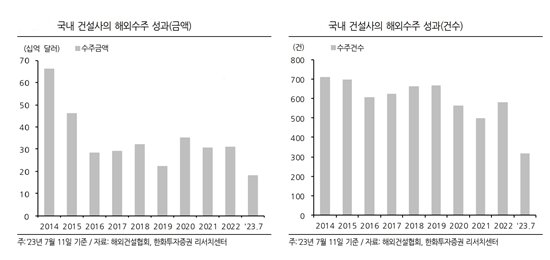

해외는 수주 기대감이 유효하다. 2023년 5월 MENA(중동과 북아프리카) 지역 프로젝트 계약액은 288억 달러로 전년동기 대비 43.3% 증가했으며, 국내 건설사의 올해 해외수주액은 7월11일 기준 181억 달러로 전년동기 대비 49% 증가를 기록 중이다.

해외수주 성과가 큰 폭으로 좋아진 데는 현대건설의 사우디 Amiral(6조6000억원) 수주 기여가 크다. 하반기 주요 수주 기대 프로젝트로는 사우디 자프라 가스2, 파드힐리 가스, 사파니아 가스, 네옴 터널, 옥사곤 항만, 인도네시아 CAP2, 미국 LNG 등이 있다.

따라서 건설업종에 대한 투자의견을 ‘Positive(긍정적)’로 유지하나, 인천 검단 붕괴사고로 인해 건설업 전반의 투자심리 위축은 불가피해 보인다. GS건설의 전 현장조사 결과 및 행정처분 등 불확실성이 남아있는 만큼 해외수주 모멘텀이나 실적 호조 등 긍정적인 이벤트들을 감안한 선별적 대응이 필요해 보인다.

종목으로는 해외 수주 기대감이 유효함과 동시에 신사업 포인트가 있거나 밸류에이션 매력이 있는 업체를 선호한다. 최선호주로는 현대건설과 대우건설을, 관심주로는 삼성엔지니어링을 유지한다.