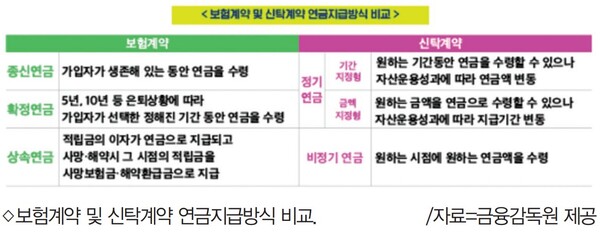

개인형IRP의 자산관리계약은 크게 보험계약 또는 신탁계약으로 구분되는데, 자신의 투자 성향·연금수령 선호형태를 고려해 그에 적합한 계약 방식을 선택하는 것이 바람직하다. 연금지급 개시 이후에도 자신이 직접 적립금을 운용하고 싶다면 신탁계약을 선택해야 한다.

보험계약의 경우 연금지급 개시 이후에는 보험사가 매월 공시하는 이율로 자산이 운용되므로 가입자가 직접 적립금을 운용할 수 없는 반면, 신탁계약은 연금지급 개시 이후에도 자신이 원하는 금융상품으로 직접 적립금을 운용하면서 연금을 지급받을 수 있다. 연금을 생존기간 동안 종신 수령하고 싶은 경우 생명보험사의 보험계약을 선택하면 된다.

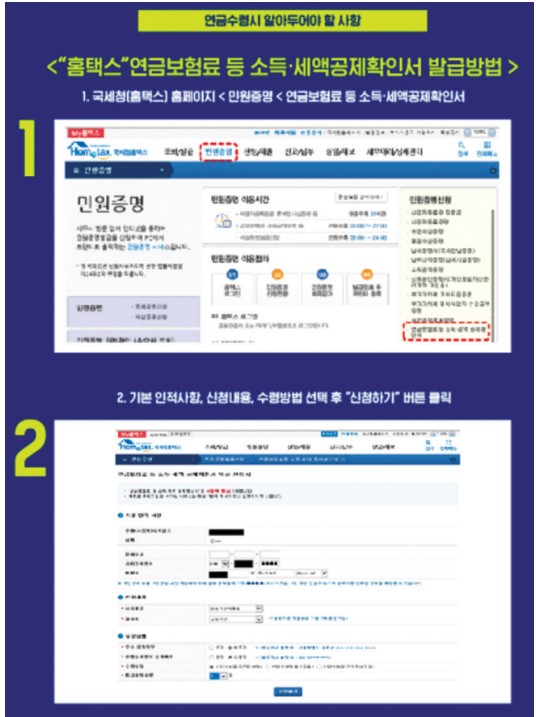

연금계좌에서 세액공제 받지 않은 본인부담금은 연금수령 시 과세되지 않으므로, 세액공제를 받지 않았다는 입증서류(국세청 ‘연금보험료 등 소득·세액공제확인서’)를 금융회사에 제출하면 된다.

가입자가 매년 연금계좌(연금저축계좌, 퇴직연금계좌)에 납입할 수 있는 최대 금액은 1800만원인 반면, 세액공제 한도는 연간 700만원에 불과하므로, 세액공제 한도를 초과해 납입한 자금은 세액공제 혜택을 받지 못하게 되고, 이처럼 세액공제를 받지 못한 금액은 납입시 세제혜택을 받지 않았으므로 연금수령 등 자금인출 시에도 세금이 부과되지 않는다.

다만, 여러 금융회사에 연금계좌가 분산돼 있는 경우 개별 금융회사(원천징수의무자)가 공제받지 않은 금액을 직접 확인할 방법이 없어 별도 확인서류가 없을 때에는 자사의 연금지급액 전액을 공제받은 금액으로 간주해 연금소득세를 원천징수할 수도 있다. 법규 관련 문의사항은 국번 없이 1350으로 하면 된다.