[건설산업 리포트] ● 하나증권 리서치센터

3분기 마진·이달 말 민간아파트 무량판구조 조사결과 등 변수 많아

부동산 가격 반등만으로는 착공 증가 등 펀더멘탈 받쳐주지 못해

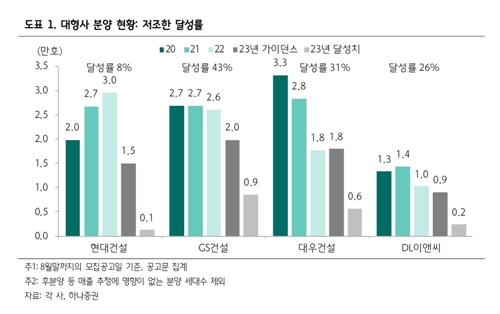

대형 건설사들, 연말까지 분양물량 가이던스 목표달성 사실상 난망

하나증권 리서치센터는 ‘산업분석 Update - 주택주 아직 안되는 이유: 여전히 필요한 확인 작업’ 보고서를 통해 현재 부동산 가격이 상승, 반등한다고 하지만 여전히 착공 증가를 촉발할 만큼의 수준이 되지는 못한다고 전망했다.

보고서에 따르면 지금까지의 주택주에 대한 펀더멘탈(투자 종목의 기초체력)과 센티멘탈(시장에 대한 감정적인 기대감)에 대한 여정은 확인의 과정이었다. 작년 원자재 대란과 파업 등에 따라서 지연됐던 공사들이 입주일을 맞추기 위해 올해 빠르게 진행되는지(돌관공사)와 그에 따라 마진 회복이 더뎌지는지 여부를 상반기 실적에서 확인했다(기대 이상의 매출액과 나아지지 않는 마진으로).

그리고 5월 인천 검단 붕괴 사고 이후로 발생할 수 있는 향후 문제들(추가 결함 여부, 징계 강도 등)도 8월 말 GS건설 83개 현장에 대한 결과 발표(결함 없음) 및 8개월(+2개월) 영업정지로 확인됐다.

관련한 남은 확인해야 할 것은 회사들이 2분기에 얘기했던 것처럼 3분기 마진이 좋아질 수 있는지 여부(안전 및 품질비용증가 이슈 vs 증액한 공사비 믹스 개선)와 9월 말 민간아파트 무량판구조 조사 결과가 있다.

GS건설의 조사 결과 및 징계 발표 이후 더 나빠질 것이 있는가라고 물을 때, 하반기에 건설사들이 말한 분양 가이던스를 지키지 못할 수 있다고 답변 가능하다. 8월 말까지 분양 가이던스 달성률이 평균 30%가 조금 못 미치는 수준으로 추정한다. 남은 4개월(9~12월) 동안 각 대형사들이 1만 세대를 분양해야 달성 가능하다.

서울 및 수도권, 그리고 일부 지방광역시에서의 분양은 최근 청약 동향을 고려했을 때 밀어내기가 가능하다. 다만 이외 지역의 경우에는 여전히 청약 미달이 발생하고 있어서, 남은 기간 동안 각 1만 세대의 분양은 불가능하다고 판단한다.

이미 상반기 달성률을 고려해 2024~25년 매출액 추정치를 하향하고 있겠지만, 하반기로 갈수록 추정치 하향은 심해질 수 있다. 추정치 하향은 곧 EPS(주당순이익) 하향 및 밸류에이션 하향에 영향을 주고, 이는 주가 하락으로 이어질 수 있다. PBR(주가순자산비율) 밸류에이션 상 너무나 싸다고 생각하면서 바닥을 방어할 수 있겠지만, 그렇다고 저렴하기 때문에 주가가 상승할 수 있다는 논리를 펴기엔 펀더멘탈이 받쳐주지 못하는 환경이다.

결국 주택주는 착공(분양)의 방향성이 우상향이 되는 것이 확인돼야만, 추정치 상향을 통해 주가 상승 논리를 펼 수 있다. 현재 부동산가격이 상승, 반등한다고 하지만 여전히 착공 증가를 촉발할 만큼의 수준이 되지 못한다. 시간이 필요하다.