4. 무해지형이나 저해지형 보험상품은 일반상품보다 보험료가 저렴하지만 납입기간 중 계약을 해지할 경우 해약환급금이 없거나(무해지형), 적을(저해지형) 수 있으니, 무·저해지형 보험상품에 가입할 경우에는 상품설명서 등에 기재된 동일한 보장의 일반상품과 보험료 및 해약환급금 등을 비교해 봐야 한다.

*30세(남) 20년납 100세만기 종합건강보험(B사):일반상품(7만9000원) 대비 무해지형(5만4000원) 보험료가 31.9% 저렴

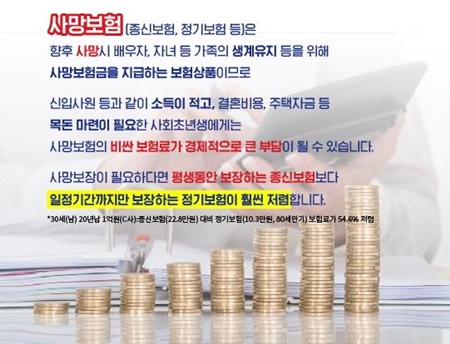

5. 사망보험(종신보험, 정기보험 등)은 향후 사망 시 배우자, 자녀 등 가족의 생계유지 등을 위해 사망보험금을 지급하는 보험상품이므로, 신입사원 등과 같이 소득이 적고 결혼비용, 주택자금 등 목돈 마련이 필요한 사회초년생에게는 사망보험의 비싼 보험료가 경제적으로 큰 부담이 될 수 있다. 사망보장이 필요하다면 평생동안 보장하는 종신보험보다 일정기간까지만 보장하는 정기보험이 훨씬 저렴하다.

*30세(남) 20년납 1억원(C사):종신보험(22만8000원) 대비 정기보험(10만3000원, 80세만기) 보험료가 54.6% 저렴

6. 자동차보험은 차량소유자라면 반드시 가입해야 하는 보험으로, 보장내용은 유사한 반면 보험료는 정기적으로 변동되므로 ‘보험다모아’ 등을 통해 회사별 보험료를 꼼꼼히 비교할 필요가 있고, 모바일 등 비대면채널을 통해 가입할 경우 사업비가 일부 절감돼 저렴한 보험료로 가입할 수 있다.

7. 실손의료보험, 변호사선임비용 등 비용손해(실손)를 보장하는 보험은 2개 이상 가입하더라도 실제 부담한 비용을 초과해 중복보장 되지 않는다.

8. 보험상품은 일반적으로 장기간 보험료를 납입해야 하고, 중도해지 시 손실 발생 가능성이 있으므로 보장내용, 유의사항 등을 꼼꼼히 확인하고 신중하게 가입해야 한다.