[건설산업 리포트] ● 하나증권

아파트 매매가 오름폭 둔화… 전세가 상승 속도는 아직 빨라

대형건설사 3분기 실적 발표, 매출 상승 불구 마진은 부진

건설주 주가 저렴하지만 매수할 시점은 좀더 두고봐야

하나증권은 주간 투자 전략 및 이슈 점검을 통해 아파트 매매수급 동향과 청약 결과 등을 점검했다. 또 대형 건설사들의 실적을 살펴보고, 향후 건설업 환경 개선 여부를 주목해야 한다고 분석했다.

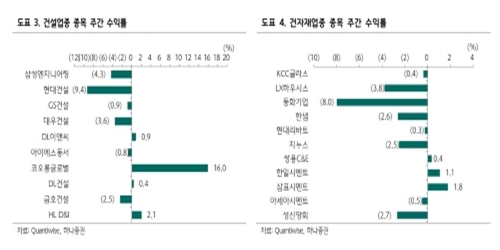

하나증권에 따르면 수익률은 건설업이 코스피 대비 0.5%포인트(p) 아웃했으며 기관, 외인 모두 매수했다. 중소형 주택주와 건자재가 괜찮았다.

주요 지표로 매매수급동향 지수는 89.9로 5주째 보합 수준이다. 전국 매매가는 0.05%로 15주 연속 상승을, 전세가는 0.13%로 14주 연속 상승을 기록했다.

전반적으로 상승 속도가 둔화되고 있다. 수도권은 매매가가 21주 연속 상승(+0.08%)했으며, 전세가도 18주 연속 상승(+0.24%)했다.

전세가 상승 속도는 여전히 빠르다. 지방과 지방광역시의 상승은 약하다(+0.02%). 속도가 둔화되는 와중에 수도권과 지방에서의 가격 격차는 벌어지고 있다.

10월 마지막 주 청약홈에서의 청약 결과가 9건 있었다. 수원과 구미에서 미달이 나타났고, 서울과 가까운 광명과 안양에서의 경쟁률은 한 자릿수로 둔화됐다. 서울은 여전히 청약경쟁률이 높게 나오고 있다. 특이한 점은 강원도(강릉, 춘천)에서의 청약경쟁률이 높다.

분양이 나오는 지역에서 연속적으로 나오는 지역(서울 이문, 광명)이 있는 반면, 분양 신규지역(논산)도 있다. 수도권 외 기타 지방에서의 청약 수요가 있는지 확인 가능하다.

또 지난달 20일 현대건설을 시작으로 DL이앤씨, 대우건설, GS건설, 삼성엔지니어링 등 건설 주요 대형종목의 실적발표가 끝났다.

전반적으로 올해 2분기 실적 분위기와 비슷했다. 주택매출액은 생각보다 잘 나왔으나 마진은 여전히 좋지 않았다. 향후 주택전망(특히 분양)에 대해서도 긍정적으로 보는 분위기는 아니었으며, 주택 마진 개선 여부에 대해서도 다소 보수적이었다.

다만 일부 몇몇 건설사(DL이앤씨, 대우건설)의 경우 비주택부문(토목, 플랜트)에서 성과를 보여줬고, 추가적으로 4분기 수주 가능성을 열어둔 것이 긍정적이었다.

건설주의 주가 수준이 저렴(PER 3배, PBR 0.3배)해 보이기 때문에 매수타이밍을 고려해볼 법하지만, 업황의 전망이 여전히 어두운 점이 업종의 밸류 상단을 제한하고 있다.

결국 현재 중요한 것은 건설업 환경의 개선 여부이며, 이는 매크로(금리, 경기)와 밀접하게 연관이 있을 수밖에 없다. 고금리의 장기화가 파생할 결과와 경기 침체에 대한 우려가 해소될 시점이 주택주를 강하게 사야 할 타이밍으로 본다.