[건설산업 리포트] ● 신한투자증권

해외 수주 물량도 늘어날 듯

하반기엔 업체별 차별화 예상

원가경쟁력 개선 업체들 유망

건자재업종은 고물가가 변수

신한투자증권은 ‘2024년 산업 전망-건설’ 보고서를 통해 올해 건설업종 시장 상황을 되짚어 보고, 해외 수주 등을 포함한 내년도 전망을 내놨다.

신한투자증권은 2023년도 건설업종을 ‘개발비용 상승으로 인한 국내·외 발주 지연’으로 요약 가능하다고 설명했다.

또 이에 따르면 전국 아파트 신규분양은 약 23만 세대로 전년동기대비(YoY) -38%의 축소가 예상된다. 신규 현장 유입이 지연되면서 기대했던 mix 개선에 따른 주택수익성 회복도 없었다.

연초 강했던 플랜트 수주는 긴 공백기를 지나 4분기에 일부 회복하고 있으나, 업체별 성과가 양극화되며 시장의 우려가 커졌다.

다만 신한투자증권은 2024년 건설업종에 대한 투자의견을 ‘비중확대’를 유지하며, 건설업종 주가는 상고하이(異)의 흐름을 예상한다.

2024년 상반기 현재 입찰평가 중인 대형 해외수주 결과와 함께 업체들의 양호한 해외수주 가이던스가 건설사의 턴어라운드 기대감을 높일 전망이다.

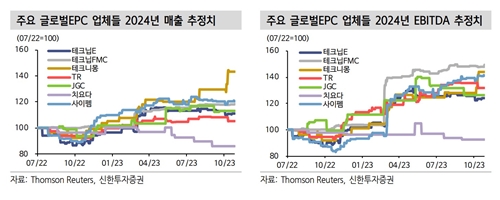

저가수주 우려가 다시 제기되고 있으나 완화된 경쟁강도, 건설사별 주력국 기반이 높아진 수주성공률, 클레임 정산을 통한 법률기반 강화, 2022년 이후 국내사의 해외 수익성 안정화 및 글로벌 EPC(설계·조달·시공)사들의 2024년 이후 실적 추정치 상향세 등을 고려 시 기우라 판단한다.

상반기 해외수주 증가와 함께 건설사의 실적 상향이 기대된다. 장기간 침체를 지속한 주택부문도 턴어라운드가 기대된다. 신규분양은 연간 25만호 이상이 될 예정이며, 대출 축소 영향이 클 서울과 수도권보다는 지방의 회복 강도(YoY +30% 이상)가 더 강할 전망이다.

2020~2021년 분양한 저수익 현장의 준공에 따른 주택 수익성 개선도 상반기 업종 주가의 회복에 기여할 전망이다.

중요한 것은 하반기이다. 2014년 이후 건설업종 주가는 8번(80%) 상고하저의 흐름을 보였다. 2024년 하반기 주가는 국내외 수주 턴어라운드 현실화 및 신사업 투자성과 가시화 여부에 따라 업체별로 차별화될 전망이다.

주택의 경우도 지방 신규주택사업에 적극적으로 참여하며 시장 회복에 탄력적으로 대응하는 업체의 분양 실적이 양호할 것으로 기대한다. 신사업은 업체별로 중요한 마일스톤-EPC 전환 및 대형 수주가 예정돼 있는데 성과에 따라 벨류에이션 리레이팅이 기대된다.

2024년에도 고금리 고물가 기조가 지속됨에 따라 자체사업 확대, 건자재 판매단가 인상 및 높은 신용등급 기반 PF 조달금리 인하, 반복된 해외수주 기반 원가경쟁력 개선 등을 하는 업체가 영업에 유리할 전망이다.

해당업체인 현대건설, 대우건설을 Top Picks로 제시한다. 차선호주는 플랜트 중심으로 영업이익 기준 YoY +60% 성장이 기대되는 DL이앤씨이다.

건자재업종의 경우 2024년 Q 감소 및 C 상승의 어려운 영업환경이 예상되는 만큼 전반적으로 보수적 의견을 제시하며, 판매단가 인상을 시도하는 시멘트, 한샘을 상대적으로 선호한다.