피보험자(또는 수익자)가 장애인인 보장성보험은 ‘장애인전용보험 전환 특약’에 가입해 소득세법상 장애인전용보험으로 전환할 수 있다.

장애인전용보험으로 전환해도 보험료 및 보험가입금액 등 계약내용의 변경은 없으며, 연말정산 시 장애인전용보험 공제한도 및 공제율을 적용받아 추가 세액공제가 가능하다.

전환대상은 생명보험, 상해보험 및 가계성보험 등 특별세액공제 대상이 되는 보장성보험으로 생명보험, 상해보험, 화재도난 등의 손해를 담보하는 가계에 관한 손해보험, 주택임차보증금 반환보증보험(임차보증금 3억원 이하) 등이 있다.

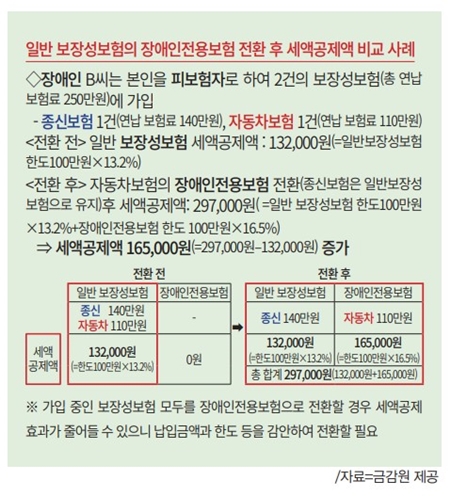

일반 보장성보험 세액공제 적용한도 및 세액공제율(지방세 포함)은 13.2%(100만원 한도)이나 전환 후 16.5%의 세액공제율을 적용한다.

공제대상 보험료는근로소득이 있는 거주자가 장애인(기본공제대상자)을 피보험자 또는 수익자로 보험에 가입해 실제 납입한 보험료가 해당한다.

유의사항

- 비영구 장애인의 경우 장애기간에 한정해 적용한다.

- 여러 개의 보장성보험에 가입해 연납 보험료가 100만원을 초과하는 경우 보험회사와 협의해 혜택이 가장 큰 방향으로 전환할 필요가 있다.

김원진 기자

wjk@kosca.or.kr