[건설산업 리포트] ● 한화투자증권

해외건설은 수주 등 양호 불구

주택인허가 등 선행지표 악화

고금리로 시장 불안감도 여전

막연한 기대보다는 신중접근을

한화투자증권은 ‘산업분석-월별 지표 분석’을 통해 국내·외 건설지표와 주가 및 밸류에이션 등을 살펴봤다.

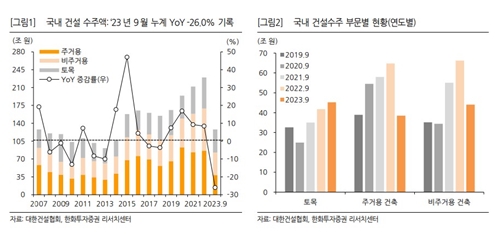

한화투자증권에 따르면 우선 국내의 경우 변화 없는 지표 흐름을 나타냈다. 2023년 9월 국내 건설 수주액은 전년 동기 대비 36.6% 감소한 13조6000억원을 기록했다. 누계로는 26.0% 감소다.

공공(-47.1%)과 민간(-33.9%) 부문 모두 실적이 감소하면서 가파른 두 자릿수 수주 감소를 지속했다. 올해 들어 주택 인허가, 건축 허가면적 등 선행지표의 감소도 지속되고 있는 상태다.

올해 전국 아파트 분양 계획은 지난 10월10일 기준 28만6000세대에서 11월10일 기준 25만 세대로 줄었으며, 현재까지는 17만4000세대의 공급이 이뤄졌다. 상반기 기준 공급 물량은 7만5000세대로 전년 동기 16만9000세대 대비 56% 감소했으나 하반기에 들어서는 분양 공급이 조금씩 재개되는 분위기다.

7~9월에는 월평균 1만7000세대의 공급이 이뤄졌으며, 10월과 11월 현재까지 각각 3만3000세대, 1만6000세대가 공급됐다.

9월 미분양은 전월 대비 2005세대 감소한 5만9806세대를 기록했다. 3월 이후 7개월 연속 감소다. 지역별로는 수도권에서 4세대, 지방에서 2001세대 감소했다. 한편, 9월 준공 후 미분양은 전월대비 121세대 증가했다.

해외는 발주도 수주도 양호한 것으로 봤다. 2023년 9월 MENA(중동과 북아프리카)지역 프로젝트 계약액은 251억 달러로 전년 동기 대비 95.5% 증가(9월 누계 +54.3%)했고, 국내 건설사의 해외수주액은 10월 누계 기준 256억 달러로 전년동기 대비 4% 증가했다.

사우디 자프라 가스2 프로젝트 Pkg2(25억 달러)에 대해 현대건설이 LOI(의향서)를 수령한 것으로 파악되나 수주 인식은 아직이다. 현대건설과 현대엔지니어링이 각각 절반씩 수주를 인식하게 될 예정이다.

9월 중 사우디 파드힐리 가스(현대건설/삼성엔지/GS건설/JGC 입찰 참여)의 상업 입찰 제출도 완료됐다. 주요 3개 패키지의 규모는 각 13억~18억 달러 수준이며, 연말 또는 연초 수주가 예상된다.

이에 따라 한화투자증권은 건설 업종에 대한 투자의견을 ‘Positive(긍정적)’로 유지한다. 건설 관련 지표들의 악화가 지속되는 가운데 금리의 재상승 등으로 주택 시장에 대한 불안감이 쉽사리 해소되지 못하고 있다.

2022년 이후 건설업의 주요 투자포인트로 작용해왔던 해외수주 기대감마저도 최근에는 다소 무뎌진 상황이다. 현재로서는 막연한 기대감보다는 실제 수주 성과와 안정적인 실적, 재무 현황 등을 바탕으로 밸류에이션 매력을 감안한 투자 접근이 유효하다고 판단한다. 최선호주로 대우건설과 DL이앤씨를, 관심주로는 현대건설을 제시한다.