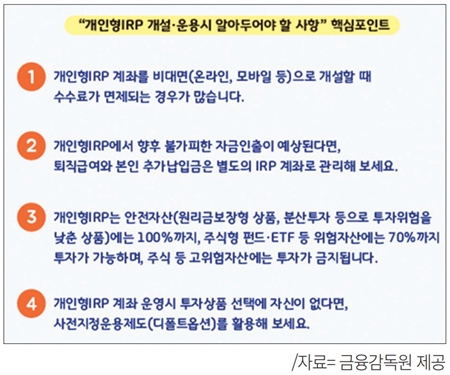

개인형IRP 계좌를 비대면(온라인·모바일 등)으로 개설할 때 수수료가 면제되는 경우가 많다.

개인형IRP는 이직·퇴직할 때 받은 퇴직급여와 본인 부담으로 추가납입한 자금을 만 55세 이후에 연금(저율 과세)으로 수령토록 하는 계좌다. 개인형IRP 계좌를 개설하면 금융회사(퇴직연금사업자)가 제공하는 서비스에 대한 대가로 수수료가 발생하게 되는데, 이는 크게 운용관리수수료와 자산관리수수료로 구분된다.

운용관리수수료는 운용상품 제공, 가입자 교육, 운용현황 통지 등의 업무수행에 대한 대가이며, 자산관리수수료는 계좌 관리, 운용지시 이행, 연금지급 등의 업무수행에 대한 대가를 말한다.

개인형IRP 계좌는 개설 이후 연금수령 시까지 장기간 유지를 해야 하므로 수수료가 수익률에 크게 영향을 미치므로 금융회사를 결정하는데 고려해야 할 중요한 기준이 된다.

특히, 최근에는 개인형IRP 시장이 급격히 성장하고 있어 금융회사 간 가입자 유치 경쟁이 치열해지고, 이로 인해 온라인·모바일 등 비대면으로 계좌 개설 시 운용관리수수료 및 자산관리수수료를 면제하는 금융회사가 점차 증가하는 추세이다.

따라서 개인형IRP 계좌를 개설하기 전에 해당 금융회사에서 비대면으로 개설이 가능한지, 가능하다면 수수료를 면제해 주고 있는지 등의 내용을 확인할 필요가 있다.

참고로 개인형IRP 계좌의 금액은 퇴직 시 지급받는 ‘퇴직급여’와 본인이 직접 납입하는 ‘자기부담금’으로 구분할 수 있는데, 납입금 성격(퇴직급여, 자기부담금) 및 가입경로(대면, 비대면) 등에 따라 수수료율이 다르게 적용될 수 있으므로 이러한 내용도 꼼꼼히 확인해 봐야 한다.

상기 자료는 관련 법령을 사례와 함께 요약·설명한 자료로 보다 자세한 내용은 ‘근로자퇴직급여보장법’ 등 관련 법규를 참고하기 바람. 법규 관련 문의사항이 있는 경우, 국번 없이 ☎. 1350(고용노동부 고객상담센터).

※ 연금 관련 세법 내용에 대한 해석 권한은 기획재정부 및 국세청에 있고, 소득세법 개정 시 내용이 변경될 수 있음.