매매가 대비 전세가율이 높거나(통상 70~80% 이상) 등기부등본상 선순위인 근저당 금액 등이 과다한 주택은 전세계약 시 신중을 기해야 한다.

이는 계약종료 시점에 새로운 임차인을 찾기 어렵고, 경매처분 시 보증금을 온전히 회수하지 못할 가능성이 상대적으로 높기 때문이다.

특히 주택 가격 시세 확인이 어려운 신축빌라 등의 경우 전세계약 시 임차인 본인보다 우선순위인 전세보증금이 있을 수 있으므로 확인할 필요가 있다.

다만, 전세가율 및 등기부등본 등을 확인하고 입주하더라도 계약 종료시점에 임대인의 자금사정 악화 또는 세금 체납 등으로 임대인이 보증금을 돌려주지 못하는 경우가 발생하기도 한다.

부득이 경매 또는 법적 조치를 진행할 경우 많은 시간이 소요되고, 상황에 따라 보증금을 온전히 회수하지 못할 수도 있다.

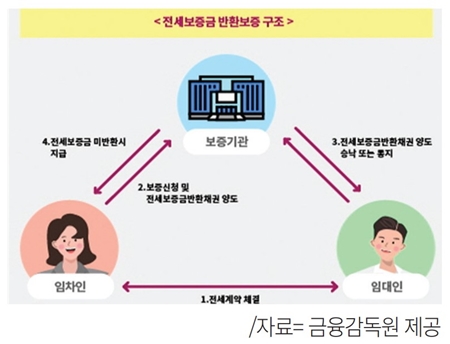

?‘전세보증금 반환보증’을 미리 가입해 두면 위와 같은 경우에도 보증기관으로부터 전세보증금을 안전하게 지급받을 수 있다.

주택금융공사(HF), 주택도시보증공사(HUG), 서울보증보험보증기관(SGI)등 보증기관에서는 전세보증금 미반환 위험으로부터 임차인을 보호하기 위해 ‘전세보증금 반환보증’ 상품을 판매하고 있다.

따라서 임차인으로서 전세계약 종료시점에 전세보증금을 온전히 회수할 수 있을지 걱정된다면 반환보증 가입을 고려해 볼 수 있다. 반환보증은 임대인 동의 없이 가입 가능하며, 전체 전세계약 기간의 절반이 경과하기 이전에 가입이 가능하다.

다가구 주택 등의 경우에는 ‘선순위임대차확인서’ 서류 작성을 위해 임대인 또는 중개사의 협조가 필요하다.