[건설산업 리포트] ● 신한투자증권

두산밥캣·현대건설기계·인프라코어

작년 합산 실적 18조·영업익 2조

중국 탈피 북미 개척해 변동성 줄여

봄 오면 계절적 수요·수급도 가능

건설장비주 비중확대 의견 유지

신한투자증권은 ‘SECTOR REPORT - 건설장비’ 보고서를 통해 건설장비산업에 대한 투자의견 등을 제시했다.

신한투자증권에 따르면 지난해 4분기 두산밥캣·HD현대인프라코어·HD현대건설기계 등 건설장비 3사의 합산 실적은 매출액 4조1000억원(-7% YoY, -5% QoQ), 영업이익 3002억원(전년 대비 -12%), 영업이익률 7.2%(전년 대비 -0.4%p)를 기록했다.

두산밥캣은 낮아진 예상치에 부합했지만 전분기 대비 감소세가 확연했다. HD현대인프라코어는 매출액과 영업이익 모두 기대치를 크게 하회했고, HD현대건설기계도 영업이익이 기대치에 못 미쳤다. 양사 모두 비용 증가 이슈가 있었다.

코로나19 펜데믹 이후 드라마틱한 실적과 주가 변동이 있었다. 2020년 코로나 팬데믹으로 공급망이 붕괴됐고 실적이 급감했다. 2020년 3사의 매출액은 10조원, 영업이익은 7457억원에 그쳤다.

이후 3년 사이 이연 수요 반영, 북미 인프라 투자가 겹치며 2023년 실적은 18조원(2020년 대비 +71%), 영업이익 2조원(+177%)을 기록했다. 성장 기조는 지난해 3분기부터 상승 사이클이 꺾였다.

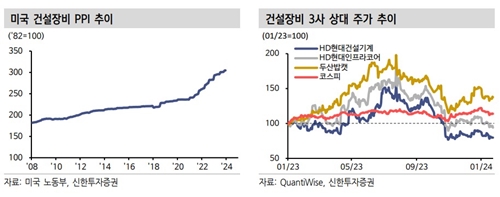

3사의 합산 시가총액은 2020년 3월 2조6000억원에서 2023년 7월 9조9000억원까지 상승했다. 최근 종가는 7조원이다. 고점 대비 하락률은 밥캣이 20%, 현건기와 인프라코어가 40%로 비슷하다. 2023 하반기 실적 성장이 꺾인 만큼 주가도 하락했다. 2024년 실적 전망 대비 업체별 PER(주가수익비율)은 4~5배에 불과하다.

밥캣은 북미 매출비중이 70% 수준인데 선진시장의 안정성, 북미의 높은 투자기조에 주가 하락폭이 적었다. 반면 현건기나 인프라코어는 과거 중국, 신흥국의 노출도가 커 하락 사이클 시기의 실적 급감에 대한 경험이 주가 급락을 야기했다고 본다.

지금의 낮은 밸류에이션은 피크아웃 기조에 따라 2024년 실적 눈높이가 낮기 때문일 것이다. 현건기나 인프라코어는 중국시장을 탈피해 북미, 신흥시장 매출이 증가했다. 지역이 다변화되며 과거 중국 일변도 판매량 시절보다 변동성이 줄어들었다.

각사의 전 세계 시장 점유율도 2~3%에 불과해 신시장 개척에 따른 성장 가능성이 있다. 이외 양사의 시너지도 성장을 더하는 요인이다.

이에 따라 신한투자증권은 건설장비산업에 대한 비중확대 의견을 유지한다. 3사의 매수 투자의견을 유지하고 목표주가는 실적설명회 이후 조정 가능성이 있다. 밥캣의 2024년 실적은 감익이 확실해 보이나 북미시장 호조로 감익 폭이 크지는 않을 것으로 본다. 금리를 내리기 시작하면 주택용 건설장비 수요가 붙을 수도 있다.

인프라코어와 현건기는 2024년 증익 가능성이 있다. 2023년의 실적만 거두어도 2025년부터는 양사의 통합플랫폼 시너지가 시작된다. 과거와 같은 경기 사이클에서 벗어나며 구조적 성장 국면이 펼쳐질 수 있다. 양사의 2023년 합산 영업이익은 6755억원이고 수년 내 1조원을 넘어갈 것으로 본다. 현재의 합산 시가총액 2조4000억원은 너무 싸다. 봄바람이 불면 계절적인 수요와 수급이 붙는다. 단기 바닥 분위기다.