비이자이익 50% 가까이 늘어 10조원대···회사별 실적 희비도

지난해 고금리 상황에서 4대 금융지주의 연간 이자이익이 사상 처음 40조원을 돌파한 것으로 집계됐다. 수수료 등을 포함하는 비이자이익도 처음으로 10조원대를 기록했다.

이런 가운데 은행에서 돈을 빌린 차주들의 연체율은 1년 사이 크게 올랐다. 건설업과 중소기업 연체율이 평균보다 특히 높았다.

◇전체 순익 줄었지만 내실 개선 평가

지난 10일 금융권에 따르면 4대 금융지주(KB국민·신한·하나·우리)의 지난해 연간 연결 당기순이익은 총 14조9682억원으로 전년 대비 4.5% 감소했다.

사상 최대 실적을 경신할 것이라는 애초 전망과 달리 은행권 민생금융지원 방안 동참, 대손충당금 전입액 확대 등으로 순이익이 다소 후퇴했다.

다만, 금융지주들의 내실은 개선됐다는 평가가 지배적이다. 핵심 수익원인 이자이익과 비이자이익이 모두 증가했기 때문이다.

지난해 4대 금융지주의 총 이자이익은 40조6553억원으로 전년보다 1.9% 늘었다. 이들의 이자이익이 40조원을 돌파한 것은 이번이 처음이다. 가계대출과 기업대출이 증가하는 가운데 고금리 장기화의 직접적인 수혜가 나타난 셈이다.

비이자이익도 총 10조5187억원으로 전년보다 무려 48.0% 급증했다. 수수료 구조를 변경하고 주식 투자 등에서 과거 손실을 만회한 덕분에 대출 이자 말고도 높은 수익을 낸 것으로 보인다.

지난해 4분기에 일부 반영된 민생금융지원이 비이자이익 감소 요인으로 작용했는데도 총액이 50%가량 증가한 점이 눈에 띄었다.

금융지주 간에는 희비가 엇갈렸다.

KB금융은 순이익이 10% 넘게 증가한 반면 우리금융은 20% 가까이 감소했다. 이에 따라 KB금융은 4조원 후반대 순익을 목전에 뒀고 우리금융은 3조원 아래로 미끄러졌다. 비이자이익도 KB금융은 80.4% 늘었으나 우리금융은 4.7% 줄었다.

◇대출 상환 밀리는 경우는 계속 늘어

금융지주들이 막대한 실적을 거두는 동안 은행권에서 돈을 빌린 이들의 사정은 더 나빠졌다.

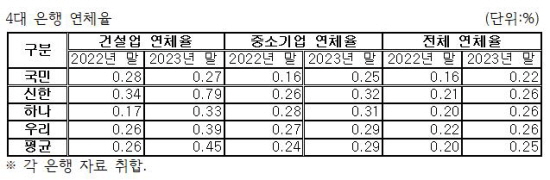

4대 은행(KB국민·신한·하나·우리)의 대출 연체율은 지난 2022년 말 평균 0.20%에서 지난해 말 평균 0.25%로 0.05%포인트(p) 상승했다.

국민은행은 0.16%에서 0.22%로, 신한은행은 0.21%에서 0.26%로, 하나은행은 0.20%에서 0.26%로, 우리은행은 0.22%에서 0.26%로 일제히 연체율이 올랐다.

같은 기간 4대 은행의 중소기업 연체율은 평균 0.24%에서 0.29%로 올랐다. 전체 평균보다 0.04%p 높은 수준이 유지된 것이다.

대부분 은행에서 건설업은 가장 연체율이 높은 업종으로 나타났다.

지난해 1년 동안 신한은행은 0.34%에서 0.79%로, 하나은행은 0.17%에서 0.33%로, 우리은행은 0.26%에서 0.39%로 건설업 연체율이 각각 상승했다.

국민은행만 0.28%에서 0.27%로 소폭 하락했다.

중소기업 중 건설업 연체율은 더 높아서 지난해 말 기준 신한은행이 0.92%, 하나은행이 0.66%, 우리은행이 0.55%에 달했다.

이에 금융지주들은 올해 대출 부실화 등에 대비, 건전성 수준을 유지하기 위해 지난해 대손충당금 추가 적립 규모를 크게 늘렸다.

4대 금융지주의 지난해 연간 대손충당금 전입액은 총 8조9931억원으로 전년보다 73.7% 증가했다.

KB금융이 3조1464억원으로 70.3%, 신한금융이 2조2512억원으로 70.8%, 하나금융이 1조7148억원으로 41.1%, 우리금융이 1조8807억원으로 112.4% 각각 추가 적립했다. /연합