[건설산업 리포트] ●하나증권

작년 4분기 실적 영업익 등 양호

올해도 매출액·마진 증가 기대

중동지역 가스·LNG개발 호재

수주 경쟁에 적극 참여할 듯

하나증권은 ‘산업분석 - Update’ 보고서를 통해 해외 설계·조달·시공(EPC) 업황을 살펴봤다.

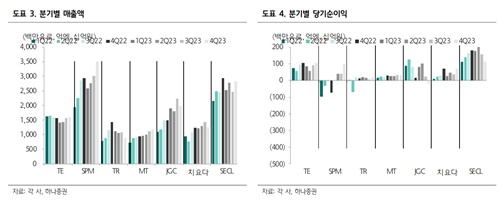

하나증권에 따르면 전반적인 글로벌 EPC사의 2023년 4분기 실적은 양호했다. 매출액은 TR을 제외하고 대부분의 EPC사들은 전년 동기 대비 증가했으며, 영업이익도 JGC를 제외하고 양호한 이익률 혹은 개선되는 모습을 보여줬다.

JGC는 이전 분기(인니, 사우디)에 이어 이번 분기에도 약 80억엔의 비용을 반영했다(태국 화학, 일본 친환경에너지). 사이펨은 올해 내내 분기별 순이익 흑자 및 개선을 보여주면서 과거 손실구간을 벗어난 모습을 보였다.

회계결산 마감한 유럽 EPC들은 2024년 가이던스를 발표했는데, 모두 매출액 증가, 마진 유지 혹은 개선, CAPEX(Capital expenditures; 미래 이윤을 창출하기 위해 지출한 비용) 증가를 제시했다.

테크닙에너지는 매출액 5.6% 증가, 마진 유지를 제시하며 매출 성장보다 품질 및 수익률, 고차원의 서비스에 집중하겠다고 발표했다. 여기에 주주환원도 현금배당 10% 증가와 작년에 약속한 자사주 매입 1억 유로 시행 및 그중 7000만 유로 소각을 얘기했다.

테크니몽은 매출액 38.5% 증가, 마진 유지, CAPEX 1억4000만~1억7000만 유로를 가이던스로 제시했다. 인원도 계속 늘릴 예정으로, 늘어난 수주잔고와 향후 미래를 위한 투자를 지속할 것을 약속했다.

사이펨은 매출액 9.5% 증가, 마진 개선, CAPEX 4억4000만~4억8000만 유로를 제시했다. 여기에 주주환원은 FCF의 30~40%를 제시, 2024~27년 수주에 대한 전망도 발표했다.

TR은 매출액 8.8% 증가, 마진 유지를 가이던스로 발표했다. 과거의 경험을 토대로 한 위험관리를 언급했다. JGC는 2개 분기 연속 비용반영을 고려, 연간 이익 가이던스를 약 220억엔 하향조정했다. 치요다는 도요타와 대규모 수전해 시스템 개발 MOU를 맺으면서 에너지전환 시장에 접근하고 있다.

유럽 EPC사들의 실적 개선과 더불어 수주 또한 기대되고 있다. 특히 중동에서의 가스 및 LNG 개발 투자가 더 적극적으로 나타나면서 기회가 더 많이 생기고 있다. LNG의 경우 카타르는 NFS, NFE에 이어 NFW를 추진하고 있으며, UAE도 루와이스LNG 등 수출을 위한 가스개발에 투자하고 있다.

사우디도 자푸라에 NGL 등 액화시설 등에 대한 투자가 나타나고 있다. 기존 LNG에 강한 테크닙에너지, 사이펨, 치요다 등이 충분히 수주에 참여할 것으로 보이며, 가스처리에 있어서도 TR, 테크니몽도 잠재 파이프라인에 포함하고 있다. 여기에 블루암모니아와 같은 CCS/CCUS 시설도 같이 고려하는 중동 발주 환경상 유럽사들은 수주 환경에 긍정적으로 반응하고 있다.