[건설산업 리포트] ● 하나증권

일본 건설사들, 번돈 절반 주주환원

국내선 과거 쌍용C&E가 배당 높여

PBR이 2배로 상승 기업가치 껑충

대형 건설사들 배당성향 15~30%

업황 어려워도 주주환원 눈돌릴 때

하나증권은 ‘산업분석 Update-건설’ 리포트를 통해 건설 기업들의 주주환원 정책 등을 정리했다.

하나증권에 따르면 정부는 상장사 스스로 기업가치 제고계획을 수립하고 실행하는 분위기를 형성하고자 한다.

또한, 상법 개정 등 소액주주 권익 보호를 위한 제도 보완을 추진하겠다고 밝힌 바 있다.

주주환원에 얼마나 진심이냐에 따라 향후 건설업의 밸류에이션 상승이 가능하다. 극단적인 예시로 과거 쌍용C&E(쌍용양회)가 배당을 극한으로 끌어올린 결과 시멘트 경쟁사 대비 매우 높은 PBR(주가순자산비율)까지 기업가치가 상승했다.

일본 건설 관련 종목들은 번 돈의 절반을 주주환원한다.

EPC사(JGC, Chiyoda), 제네콘(Taisei, Obayashi, Shimizu), 디벨로퍼(Mitsui Fudosan, Daiwa House), 시멘트(Taiheiyo), 요업(Toto, Lixil)의 현금배당과 자사주매입 현황을 살펴보면, 현금성향은 30~50% 수준이며, 여기에 자사주 매입도 있다. 매년 번 돈의 거의 절반 수준을 주주환원한다고 볼 수 있다.

2023년 실적이 저조해서 ROE(자기자본이익률)가 10% 미만까지 하락했지만, 대부분의 밸류에이션이 PBR 0.9배 수준이다.

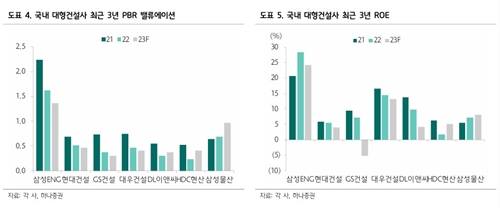

최근 발표한 대형 건설사들의 주주환원 정책을 보면 배당성향이 15~30% 사이다. 여기에 자사주 매입에 대한 내용은 없다.(DL이앤씨만 현금배당 10%에 자사주 매입 15%)

2023년 기준 PBR은 0.5배 미만이며, ROE는 5~10% 사이다. 2023년 공사비 상승에 따른 원가 조정으로 비용이 크게 반영된 것을 감안하면, 올해 ROE는 작년보다 높을 전망이다.

이런 환경에서 주주환원율을 끌어올린다면 충분히 기업가치 상승이 가능하다고 본다.

과거 쌍용C&E가 배당성향을 극단적으로 끌어올린 결과, PBR 1배가 안 되던 회사가 2배까지 상승했다. 극단적인 예시이긴 하지만, 일본의 사례와 국내 시멘트사의 사례에서도 보듯이 시장은 그 가치를 반영해준다.

현재 건설업황이 어려워 당장의 현금활용을 통한 주주환원이 어려운 사정이 있는 기업이 있을 수 있다. 하지만 건설은 사이클 산업이기에 업황이 턴어라운드하는 시점에서의 의미 있는 주주환원은 기업가치를 크게 상승시킬 수 있다.